di Massimo Fato, AICQ ERM

L’Agenzia europea per l’ambiente (EEA) ha pubblicato lo scorso 29 settembre il report quinquennale sullo stato generale dell’ambiente europeo (Europe’s Environment Report 2025). In sintesi, dal documento emerge che lo stato dell’ambiente europeo non è buono a causa degli impatti del cambiamento climatico e del degrado ambientale. Sono stati compiuti progressi significativi nella riduzione dei gas serra responsabili dell’innalzamento della temperatura media e dell’inquinamento atmosferico che causa patologie sugli esseri umani e squilibri sull’ecosistema, ma l’accelerazione del processo di riscaldamento e la continua diminuzione delle aree verdi nelle aree urbane, agricole e industriali rappresentano una minaccia concreta alla sicurezza alimentare e idrica e all’economia.

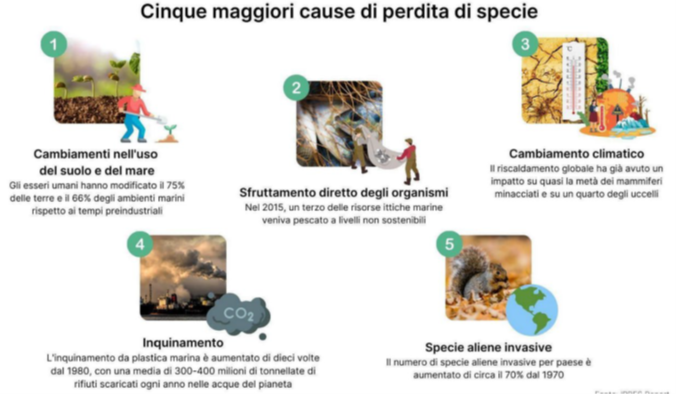

In particolare, secondo il report, l’Italia è tra i paesi più colpiti dagli impatti negativi dovuti ai cambiamenti climatici. Nonostante la crescita delle fonti rinnovabili (è stato superato il target del 2020 e ora si punta al 38,7% entro il 2030), dell’agricoltura biologica e dell’economia circolare, siamo meno bravi a tutelare o, meglio, sviluppare, il verde urbano ed extraurbano: ad esempio, in città si va da 1,28 alberi per abitante di Milano a 1,87 alberi a Napoli. Sappiamo che gli alberi sono la fonte di ossigenazione per il nostro organismo e contribuiscono in modo significativo a mitigare gli effetti delle temperature più elevate. Sappiamo inoltre che l’antropizzazione del territorio genera squilibri nell’ecosistema: la costruzione di strutture e infrastrutture porta tangibili benefici economici, ma il rovescio della medaglia consiste nel provocare cambiamenti devastanti nell’habitat delle specie animali e vegetali. Un esempio che probabilmente è noto a molti è il declino degli impollinatori selvatici (insetti, uccelli, pipistrelli) con grave impatto sulle specie vegetali e animali. L’industria estrattiva di materie prima, le coltivazioni e gli allevamenti intensivi stravolgono vaste superfici naturali causando perdita di biodiversità.

Come è stato fatto per i gas serra, anche per la perdita di biodiversità è in arrivo una strategia volta a incentivare gli investimenti privati nel settore del ripristino della biodiversità di un territorio. Il sistema previsto è quello della generazione dei crediti, e nello specifico si parla di crediti di biodiversità. A differenza dei crediti di carbonio, che consentono ad un’impresa di emettere CO2 in Italia e di compensarla con progetti in altri continenti, nel caso dei crediti di biodiversità è necessario intervenire a livello locale.

La Commissione UE ha prodotto lo scorso 7 luglio una road-map per arrivare entro due anni a uno standard dei crediti. In Italia è stata pubblicata lo scorso 23 settembre una norma volontaria finalizzata a regolamentare la generazione dei crediti di biodiversità: si tratta della UNI/PdR 179: “Requisiti per la valutazione e gestione dell’impronta di biodiversità e i progetti di generazione di Crediti di Biodiversità”. La Prassi di Riferimento dell’UNI si propone di avviare nelle organizzazioni un percorso che anticipa l’obbligatorietà a livello europeo della valutazione e mitigazione della propria impronta di biodiversità analogamente a quanto già avviene per l’impronta di carbonio. Ogni anno mancano 65 miliardi di euro per finanziare progetti di protezione e rigenerazione della biodiversità e i finanziamenti pubblici non bastano per colmarlo. Da qui la necessità di offrire al settore privato una linea guida per creare valore per sé e per l’ambiente comune. Non esiste azienda che non dipenda dalla natura: le materie prime, le risorse idriche, la qualità dell’aria sono fonti imprescindibilmente vitali per qualsiasi organizzazione. Ecco perché per ogni impresa è importante comprendere e quantificare economicamente quanto si dipende da queste fonti e agire con una strategia e con progetti volti a salvaguardare il patrimonio naturale, ottenendo benefici economici sia nel breve che nel medio-lungo termine.

Tra gli standard di rendicontazione non finanziaria, utili alla valutazione degli impatti di un’organizzazione sulla biodiversità e a determinare le conseguenti misure più efficaci, esistono gli European Sustainability Reporting Standards della Direttiva CSRD (in particolare lo standard ESRS-E4) e i Global Reporting Initiative standards (in particolare lo standard GRI 101). “L’ESRS E-4 e il GRI 101 si integrano con gli obiettivi globali e europei di tutela e ripristino della biodiversità, offrendo un framework robusto per la rendicontazione e la gestione delle attività impattanti sulla natura” (UNI/PdR 179, Introduzione).

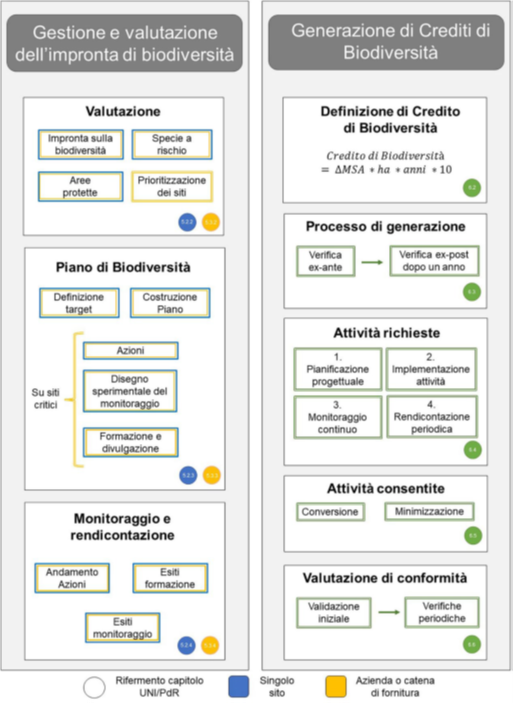

Le imprese più lungimiranti, dopo un’attenta autovalutazione, prevedono di aumentare gli investimenti in sostenibilità per iniziative di mitigazione e adattamento dei cambiamenti climatici e, nello stesso tempo, intendono promuovere progetti di ripristino della biodiversità nel territorio dove operano, ottenendo in questo modo vantaggi economici e reputazionali. Non è vero che le politiche della sostenibilità hanno subito una battuta d’arresto; semmai sono stati attenuati gli obblighi di rendicontazione a livello europeo, ma cresce la consapevolezza che, anche su base volontaria, le iniziative di decarbonizzazione e di resilienza rispetto agli effetti dei cambiamenti climatici e della perdita di biodiversità portano a maggiori benefici finanziari. Lo afferma chiaramente la quinta edizione del report annuale di Boston Consulting Group (BCG) e CO2 AI, “How Companies Are Tackling the Climate Challenge and Creating Value”. L’indagine sugli orientamenti di quasi 2000 dirigenti di aziende, che rappresentano tutte insieme il 40% delle emissioni globali, mostra una consapevolezza decisa che la strategia per combattere il cambiamento climatico non rappresenta più un costo, ma una leva per la creazione di valore economico. La ricerca di BCG quantifica in un incremento del 16% nei prossimi cinque anni in investimenti in conto capitale per azioni di mitigazione e adattamento. L’82% delle aziende intervistate dichiara un incremento del fatturato attraverso un aumento dei volumi di vendita di prodotti sostenibili (23%) e la possibilità di applicare un “premium price” (20%); forti risparmi sui costi attraverso operazioni di efficienza (22%) e ottimizzazioni degli investimenti (21%); riduzione di tasse sul carbonio (14%).Anche il sistema dei crediti costituisce un’efficace opportunità di creazione di valore: da una parte si migliorano i conti, dall’altra si crea valore condiviso. La citata norma dell’UNI va in questa direzione. Si tratta di un percorso di maturazione che le organizzazioni devono intraprendere per adeguare il proprio sistema di gestione alle sfide più urgenti e importanti di questa epoca. La norma prevede due fasi del processo di acquisizione dei crediti di biodiversità: la gestione e valutazione dell’impronta di biodiversità e la generazione di crediti di biodiversità secondo lo schema qui sotto riportato:

La prassi di riferimento è stata realizzata tenendo in considerazione i criteri riassunti dall’acronimo QU.A.L.ITY. originariamente applicato per i progetti di carbonio:

− Quantity: misura dell’impronta sulla biodiversità, usando l’indice MSA (Mean Species Abundance) per dimostrare l’efficacia del progetto in termini di risultati ambientali.

− Additionality: miglioramenti ambientali aggiuntivi rispetto a quanto sarebbe avvenuto in assenza dell’intervento specifico; l’intervento stesso non sarebbe sostenibile economicamente nel tempo senza gli incentivi economici realizzati attraverso i Crediti di Biodiversità.

− Long-term: assicurazione che i benefici di biodiversità siano duraturi nel tempo, attraverso una pianificazione e gestione che ne garantisca la resilienza e l’adattamento a condizioni ambientali mutevoli.

− Sustainability: integrazione efficace del progetto nell’ambiente naturale, lavorando in armonia con gli ecosistemi locali e coinvolgendo attivamente le comunità per garantire la sostenibilità ecologica e sociale (UNI/PdR 179).

Il MSA (Mean species Abundance) è un indice di biodiversità che misura quanto l’abbondanza media delle specie presenti in un ecosistema sia vicina a quella di uno stato di riferimento “naturale” o non disturbato e serve a quantificare l’impatto delle attività umane sulla biodiversità globale (UNI/PdR 179, Appendice D). A ogni tipo di uso del suolo viene assegnato un peso MSA sulla base di studi scientifici per indicare la qualità dell’habitat: per esempio, una foresta intatta ha un MSA ≈ 1 (alta biodiversità), mentre le aree urbane hanno un MSA ≈ 0.1 (bassa biodiversità). La formula per calcolare l’MSA consiste nella sommatoria del prodotto dell’area di ciascuna classe di uso del suolo per il rispettivo peso MSA, diviso per l’area totale del sito. Non è obbligatorio considerare tutti e cinque i driver di impatto riportati nella norma (vedere figura sottostante); l’unico obbligatorio l’uso del suolo che rappresenta il fattore più rilevante e misurabile.

Ogni cinque anni l’organizzazione è chiamata ad elaborare un piano di rigenerazione della biodiversità basato su azioni e target. Questi ultimi vengono esemplificati dalla norma nei seguenti punti:

− aumento della copertura vegetale del 15% con specie autoctone, creando corridoi ecologici per facilitare il movimento della fauna;

− aumento del valore di MSA del 10% in un anno;

− riduzione della presenza di specie invasive del 10%, attraverso interventi mirati di eradicazione e controllo.

Qualora emerga l’impossibilità di raggiungere i target, la norma suggerisce di attuare azioni di rigenerazione non in sito, ma in un’altra area della stessa ecoregione nel raggio di 150 Km, con l’obiettivo di ottenere benefici equivalenti o superiori per la biodiversità.

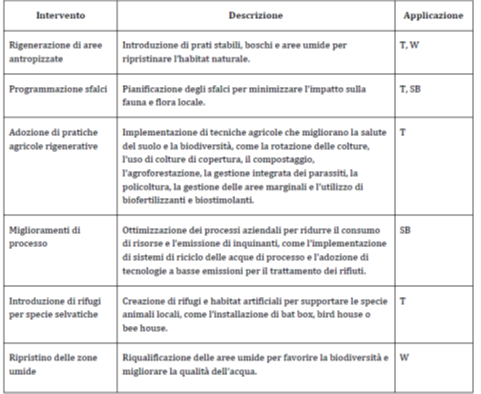

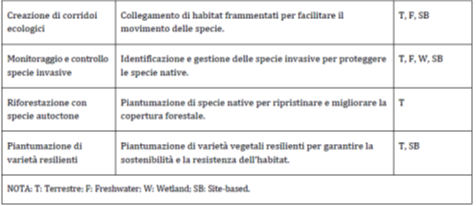

Per quanto riguarda il piano d’azione, la norma indica alcuni esempi applicativi:

Per sintetizzare l’attività di autovalutazione, pianificazione e monitoraggio delle azioni, la norma prescrive la redazione di una specifica reportistica, all’inizio del percorso, su base annuale e su base quinquennale. Vengono descritti i contenuti per ciascuna fase del reporting.

L’organizzazione può prevedere anche una valutazione di conformità al fine di accrescere la fiducia del mercato nelle politiche adottate dall’organizzazione stessa: può essere una valutazione di conformità di prima, seconda e terza parte, quest’ultima con attestazione da parte di un soggetto indipendente.

La norma poi prevede di definire i crediti di biodiversità, definito dalla formula:

CB = 𝛥MSA ∗ ℎ𝑎 ∗ 𝑎nni∗ 10

dove:

CB: Credito di Biodiversità

𝛥MSA: Variazione del MSA pre e post intervento

ha: Ettari del sito o siti aziendali

anni: Anni di tempo

10: Fattore moltiplicatore.

Un Credito di Biodiversità (CB) corrisponde all’equivalente di 0,1 ettari (1.000 m²) di piena rigenerazione ecologica. La norma UNI/PdR 179 adotta un approccio activity-based, in cui i crediti sono generati in base alle attività progettuali effettivamente realizzate e verificate.

La PdR porta ad esempio la conversione di 3 ettari da agricoltura intensiva (MSA = 0.1) a prato naturale (MSA = 1) che genera 27 CB all’anno, per un totale di 810 CB per un progetto di 30 anni.

Per garantire benefici di lungo termine, è necessario che il progetto abbia una durata di almeno 15 anni. Il progetto continua a generare crediti per un periodo massimo di 30 anni, incentivando il mantenimento a lungo termine dell’intervento. Questo approccio garantisce la continuità degli effetti positivi sul territorio (UNI/PdR 179).

il riferimento ecologico principale per la definizione della baseline e la selezione delle specie e habitat target per la generazione dei Crediti di Biodiversità è la Rete Natura 2000, rete ecologica diffusa su tutto il territorio dell’Unione Europea, istituita ai sensi della Direttiva 92/43/C.

Occorre naturalmente che nel prossimo futuro venga creata una categoria di registri nazionali o pubblici riconosciuti dei crediti di biodiversità. Nel frattempo, i crediti devono venir gestiti dall’organismo di validazione e verifica che ne assicura la trasparenza, la trasferibilità e ne evita eventi di doppio conteggio. L’organizzazione ha la possibilità di vendere i crediti certificati ad organizzazioni interessate al loro utilizzo nel loro Piano di Biodiversità su singolo sito o intera azienda (UNI/PdR 179).

Come nel caso dei crediti di carbonio, anche i crediti di biodiversità costituiscono un incentivo ad investire in progetti di sostenibilità, contribuendo a generare valore per l’impresa e a posizionarsi come leader nella transizione green. La cogenza delle direttive o dei regolamenti non è più un forte fattore trainante, almeno per ora, ma lo diventa la volontà responsabile dei leader delle organizzazioni che vedono nei temi ESG (Environment Social Governance) anche un’opportunità strategica per affrontare la competizione globale.

Gli investimenti in grado di incidere nel rapporto tra sostenibilità e competitività industriale riguardano le tecnologie digitali, come l’IA, l’IoT, la AR/VR, in grado di amplificare il valore delle soluzioni tecniche, tecnologiche e organizzative pensate dall’organizzazione per aumentare la resilienza del business, riducendo l’impatto diretto e indiretto delle emissioni climalteranti e della perdita di biodiversità.

| Autore: Massimo Fato. È vice-presidente AICQ-ER. Ha ottenuto la certificazione di Chief Value Officer CSRD e Circular Economy Advisor. Manager e ingegnere elettronico, ha conseguito il Master Executive in Sustainability & Business Innovation presso la Bologna Business School. Si occupa di formazione e coaching manageriale sulle tematiche ESG, circular economy, digital transformation, reporting di sostenibilità. |